中欧体育app全站.对《全链条支持创新药实施方案》的一些思考和看法

发布时间:2024-03-22 11:28:01 来源:zoty中欧体育官网 作者:zoty中欧体育 中欧体育app全站仔细研读了几遍昨天下午流传出来的《全链条支持创新药实施方案》,感觉还是值得额外重视的,力度有点超预期。

从过去20多年大量成功与失败的医改案例看,那些“顺应了行业发展趋势+改革细则清晰可执行”的改革更容易获得充分贯彻并产生深远影响。

昨天下午流传出来的《全链条支持创新药发展实施方案》核心思想是加速高质量创新药发展、促进中国创新药行业升级,这与我们所理解的当下行业趋势高度契合(顺应时代趋势的改革有可能会加速时代进程),同时实施方案中的不少思路很好地抓住当前行业的痛点并给出了相对可行的执行思路;因此,这个文件更应该被看成是更宏大产业趋势中的一个标志性的加速事件,而不应该被看成是个喊喊口号打打气的孤立的短期催化剂。

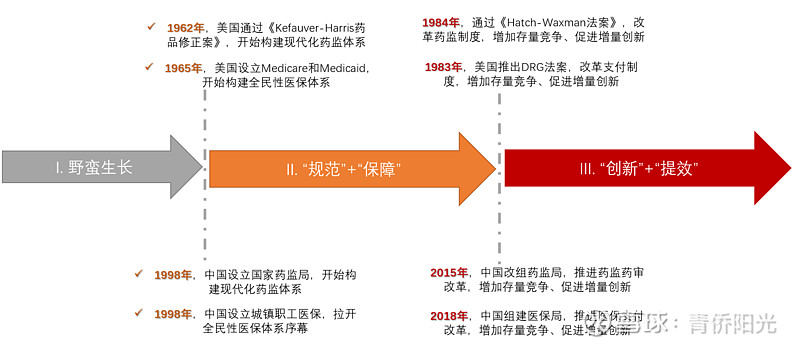

2015年开始的深度医改,生物医药行业的主线开始从“规范+保障”转向“创新+提效”。这一转变的背后是让生物医药行业驱动模式,实现了从“要素驱动”向“创新驱动”的转型。

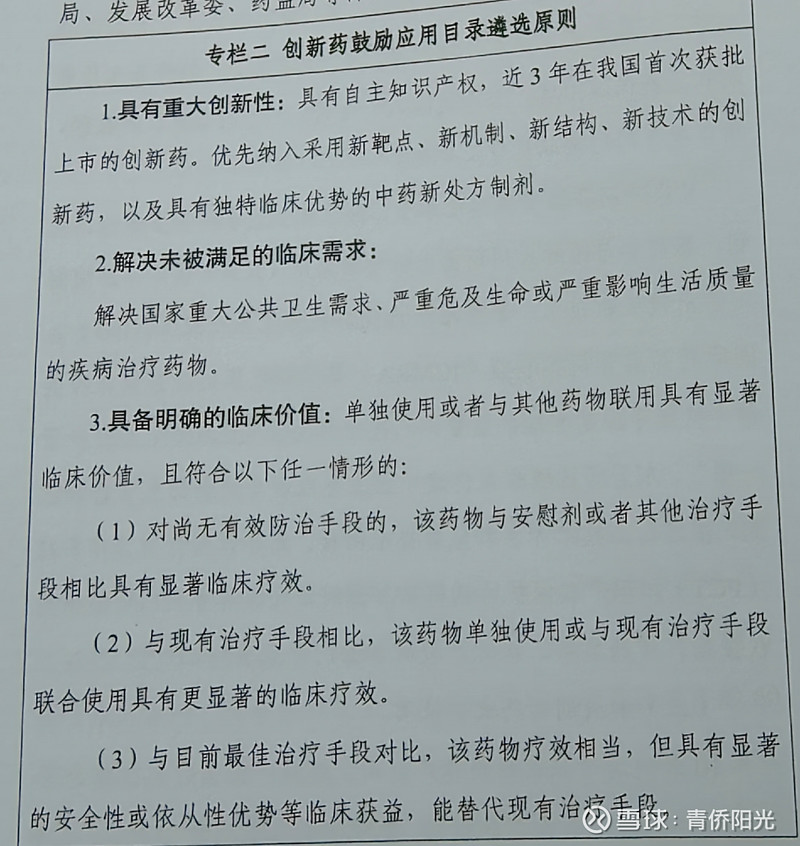

c、明确的临床价值(要么尚无治疗手段、要么疗效显著优于当前、要么疗效与当前最佳疗法相当但安全性显著获益)。

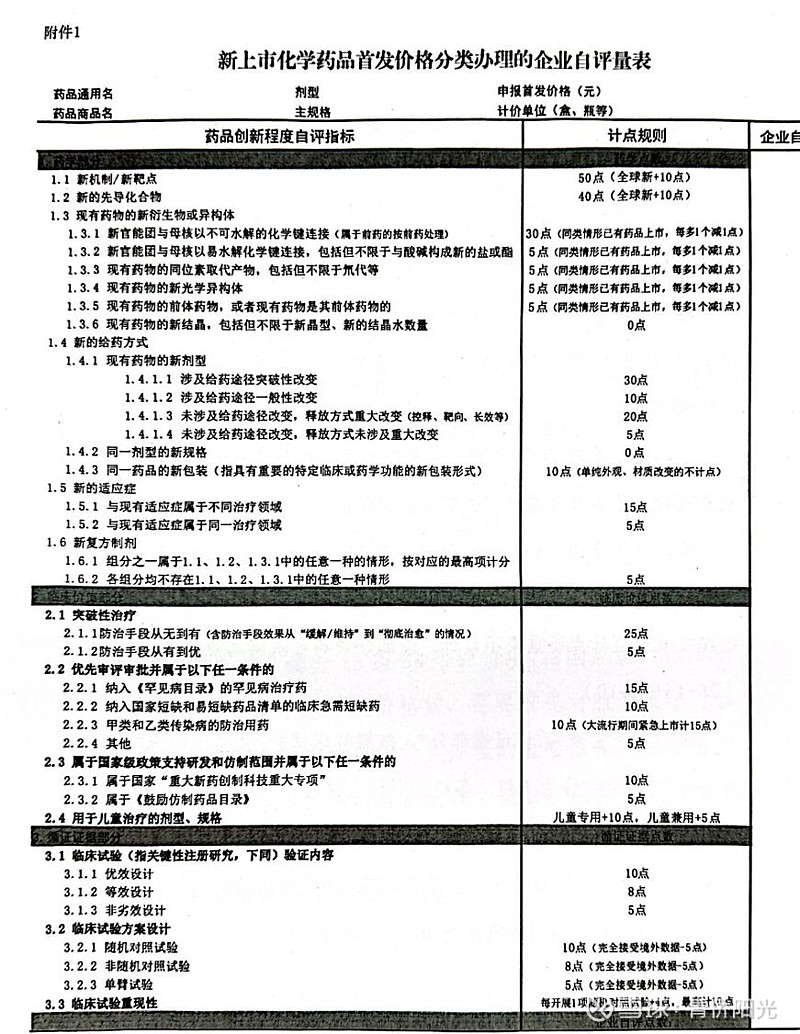

这与2024.2.7日的《新上市化学药品首发价格分类办理的自评表》的倾向一致,在表里也是突出强调:

文件中多次提及要强化政策协同,实现政策取向的一致,推动产业、科技、金融等共促高质量发展合力。这里的“政策取向一致”我们的理解应该就是指:要引导产业链与生态各个环节,都来扶持上面列出的“能解决未满足临床需求的、具备明确临床价值的、新靶点/新机制/新结构/新技术”的高价值新药。可以看到,与上面我们讨论的产业发展趋势高度契合。

如果说2015年药监药审改革开始算第一轮医改,通过区分了仿制药和创新药实现了制药行业的第一次分层。那么2020年新药品管理办法相当于开启了第二轮医改,通过区分高价值创新药和低水平仿创药在创新药内部进行了行业的第二次分层。

这里的第二次分层,在2021年内卷问题暴露后开始明显加速,一个标志性事件是2021年7月CDE发布的《以临床价值为导向的抗肿瘤药物临床研发指导原则(征求意见稿)》,“临床价值”开始被摆到突出位置,意味着药监之前对所有国产创新药都持鼓励态度的时期已经彻底翻篇,未来只会扶持和鼓励证明突出临床价值的新药。

而昨天下午发的文件里提到的“创新药重点研发目录”与“创新药鼓励应用目录”的配套政策,将再次大幅拉大高价值创新药与低水平仿创药的待遇差异。

比如审评审批环节中,对前沿技术和重点领域予以早期关注,研发过程中“提前介入、一企一策、全程指导、研审联动”;纳入研发目录内的品种,试验默示时间从60日缩短到40日,沟通交流会等待时限缩短到30日内,这已经是突破性认定级别的待遇,而且介入时间可能更早。对于创新药研发来说,提前得到审评资源的介入与指导,缩短等待时间,对节约时间与成本,提高成药概率会是非常大的帮助。

再比如入院与支付等环节,对于纳入应用目录的品种,重点地区医疗机构在应用目录发布1个月内召开药事会“应纳尽纳”;目录内品种费用不纳入门诊次均费用考核、门诊次均药费考核、住院次均药费考核;支持应用目录内医保品种单列预算,合理增加创新药使用规模;DRG/DIP探索对应用目录内品种实行豁免考核、点数加分等。

相比原来需要半年一年甚至才能入院,未来高价值新药可能短短1-2个月实现入院;相比原来高价药被门诊和院内药占比限制寄身院外药房,未来高价值新药在院内放量会更容易;相比很多药物被DRG限制实现,高价值新药可能直接获得豁免考核或更高点数加分,不仅不会被DRG抑制需求,还可能因DRG而释放更大需求。

这些政策若能逐渐落地,未来药企开发的创新药能不能被认定为高价值创新与,能不能进研发目录和应用目录,将对产品从研发的时间、成本、成功率,到首发定价、入院放量、医保支付等等环节都产生重大影响,综合在一起将是极大的差异。

这种极大的差异,预计会对企业的决策行为产生强烈的激励效应,预计会有更多药企减缓对热门靶点的低水平仿创内卷,转而将更多资源投入到高价值创新药的研发上来。

至于文件中提到的鼓励商业险、支付符合条件的创新药企上市融资等是以前就有的既有政策,提到的额技术攻关等对我们的决策判断直接影响有限。推进社保基金等探索创新药投资、探索私募基金份额转让和实物分配股票等不确定能走得到哪一步,可以继续观察。

核心,还是加速国内创新药产业内部的二次分化,及推动行业向高价值创新药(尤其是具备全球领先疗效优势的原创新药)的升级。

几个问题:1. 钱从何来?——DRG/PPS支付改革,会给原先极度自由的医生处方权套上规范的紧箍,在原来很难直接竞争的医疗服务领域引入“同效化竞争”机制,这会在大量可治可不治的场景下挤出大量水分。创新药第一波爆发,钱主要来自限制辅助用药和仿制药集采。第二波升级,钱应该更多来自DRG/PPS深度推进后释放的产业资源。(可参考1983年DRG改革后的美国医疗体系变化,中国这几年的医疗体系也已有初步趋势)。2. 新政下如何定价?——2月出的化学新药上市首发定价就是回答这个问题,我的理解,是低水平仿创药的定价仍然会被约束,但高价值创新药的定价有极高自由度,药企说了算。在自费市场和一些商保市场,药企定高价,只要患者和商保愿意买单,以后估计就是愿买愿卖的事了。只是要想进全国基础医疗保险(也就是我们说的保基本的国家医保),价格可以再谈。3. 单列后怎么控费?——住院部门未来多数会照DRG/DIP,可以视情况豁免或高分值处理。门诊部门可能会更多PPS总额控费思路,我的理解,单列可以理解成不纳入原先的控费指标。

分析的很全面,看来是看了原文,未来药企开发的创新药能不能被认定为高价值创新,能不能进创新药重点研发目录和创新药鼓励应用目录,将对产品从研发的时间、成本、成功率,到首发定价、入院放量、医保支付等等环节都产生重大影响,综合在一起将是极大的差异。2015年药监药审改革开始算第一轮医改,通过区分了仿制药和创新药实现了制药行业的第一次分层。2020年新药品管理办法相当于开启了第二轮医改,通过区分高价值创新药和低水平仿创药在创新药内部进行了行业的第二次分层。2024年全链条支持将加速国内创新药产业内部的二次分化,及推动行业向高价值创新药(尤其是具备全球领先疗效优势的原创新药)的升级。

其实只要摆脱对于“灵魂砍价”、“万物集采”的极端指向追求与其带来的悲观预期-所谓医药行业的未来就是被砍价,被限价,整个医药行业的规模体量会大幅萎缩。那么创新药企业在松绑的环境里就有自然勃发成长能力与向上的巨大空间,而此方案内容与力度确实超预期,其长期的影响或被大大低估,可能一步小心就划了个时代。悲观可以有无数理由,缺钱,缺钙,缺梦, 人均1万多美金的GDP 的当下,稍微不那么悲观的展望下:当下2000亿左右的创新药盘子,国内占比10%的样子,即便是面对一个存量的不增长状态,渗透率提高到30%也有3倍的空间;海外创新药当下是5万亿左右的体量,中国新药出海在百多亿的样子,去提升到 5-6%,国内外加一起就有一万亿多的增量空间,如果以预期合理的增长,10年后国内外市场会有2万体量的创新药增量空间,出来几家千亿美金市值的药企还是蛮有希望的,十年后希望可以站在自家的医药航母上回头看

仔细研读了几遍昨天下午流传出来的《全链条支持创新药实施方案》,感觉还是值得额外重视的,力度有点超预期。 ——————————一、《实施方案》大概率是会被执行且影响深远的行业加速事件从过去20多年大量成功与失败的医改案例看,那些“顺应了行业发展趋势+改革细则清晰可执...

产品说明书

产品说明书