中欧体育app全站.分子诊断产业链深度分析:上游难中游挤下游晚

发布时间:2024-01-18 13:26:09 来源:zoty中欧体育官网 作者:zoty中欧体育 中欧体育app全站国内体外诊断市场规模在2011 年以后一直保持着20%以上的增速,在2014 年达到306 亿元人民币。全球IVD 市场规模约为全部药品规模的5~6%,但在中国此比例为1~1.5%左右。据《中国医药健康蓝皮书》预测,2019年我国IVD市场规模将达到723亿元,且未来三年仍将保持16%-20%的快速增长。

背景:国内体外诊断市场规模在2011 年以后一直保持着20%以上的增速,在2014 年达到306 亿元人民币。全球IVD 市场规模约为全部药品规模的5~6%,但在中国此比例为1~1.5%左右。中国体外诊断产品人均年使用量仅为2.75 美元,而发达国家人均使用量达到25~30 美元。综上,可以说,中国IVD 市场还处于发展的前期阶段。据《中国医药健康蓝皮书》预测,2019年我国IVD市场规模将达到723亿元,且未来三年仍将保持16%-20%的快速增长。

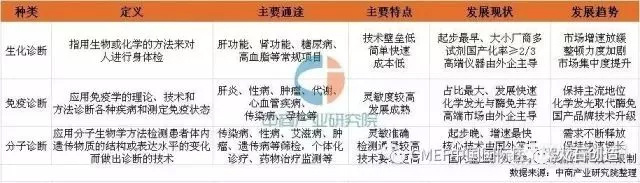

近年来以个体化治疗为特征的个体化精准医学正快歨走向临床医学的前台,带来了药物基因组学和分子病理学等概念。于是,近年来相关分子诊断在全国众多医疗机构的药学部、病理科、肿瘤科、妇产科、眼科,甚至中心实验室开展起来,状况与20世纪90年代初中期病原体核酸PCR检测情况类似。

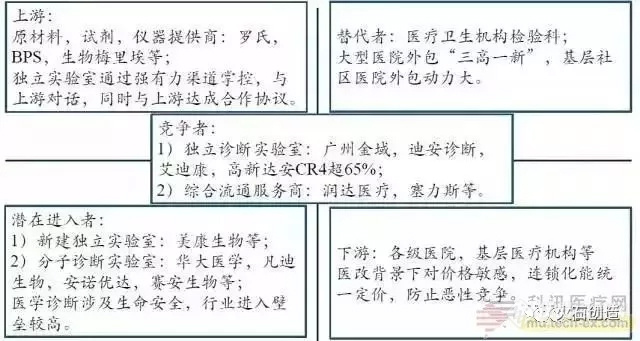

上游是原料供应商,包括诊断酶、引物、反转酶、探针等生物制品,高纯度氯化钠、无水乙醇等精细化学品,以及提取介质材料;

中游是分子诊断试剂和仪器制造商,包括罗氏、赛默飞、达安基因、科华生物、之江生物、湖南圣湘等;

能提供分子诊断试剂上游原材料的厂商少,主要是由国外几个巨头企业,如罗氏诊断、Meridian life science、Solulink、Surmodics等,因技术难度高,国内企业基本没有原料的技术,只能做代理(上海起发,上海拜力生物等),我们认为原料领域国内企业短期难有突破,定价权被外资品牌牢牢把控。而在研发方面,国内分子诊断原材料研发基本空白。从主要的以分子诊断为主业的公司供应商分析,之江生物、致善生物、益善生物采购的分子诊断原材料/产品均来自于国外品牌,且采购占比均达 20%以上。

分子诊断中游主要是分子诊断试剂和仪器两类产品的研发、生产和销售,国内试剂发展较为迅速,2012 年市场占有率达 72%,而国产仪器占比相对较小,2012 年占比为 45%;在仪器和试剂的营收占比方面,各企业有所不同,2015 年达安基因试剂收入占比为 43%,而致善、之江和百傲分别达到 76%、95.6%和 96%。

从卫计委公布的《医疗机构临床检验目录》中,分子诊断项目从 2007 年28 项增加至 2013 年的 145项。2013 年分子诊断项目中,感染性疾病为 89 项,占比最大,其次依次为遗传相关检测 25 项,肿瘤检测17 项,用药指导 10 项;与生化和免疫诊断项目相比,2009 年至 2012 年,生化诊断项目仅增加了 4 项,免疫诊断项目增加了 14 项,分子诊断项目增加了 18 项。随着第三代测序、基因芯片等新技术应用,临床分子诊断项目的数量有望继续增多,增速有望加快,从而带来检测试剂销售的持续增长。

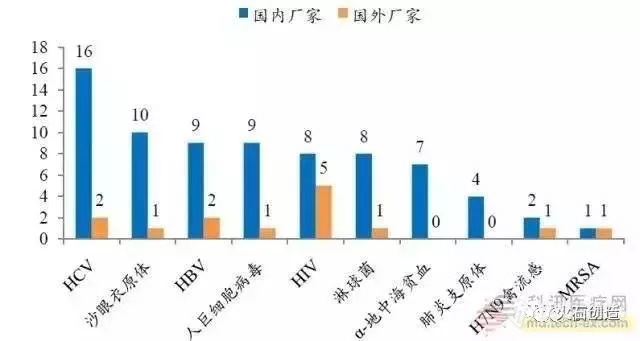

分子诊断试剂基本已经国产化。分子诊断分为核酸提取核酸检测。整体从数量来看,HBV(乙肝病毒)、HCV(丙肝病毒)、HIV(艾滋病毒)等常见病毒的核酸检测试剂国内生产厂家数均远大于国外厂家。如 HBV 核酸检测试剂国内和国外厂家数分别为 9 家和 2 家,HCV 核酸检测试剂国内和国外厂家数分别为 16 家和 2 家。

在核酸提取试剂方面,CFDA一共批准了 12 家公司 15 种核酸提取试剂盒申请,其中仅生物梅里埃一家国外企业,其NucliSENS easyMAG提取试剂盒与对应的核酸提取仪配合使用,核酸提取试剂已国产化。

在核酸检测试剂盒方面,目前主要应用在传染病(甲型、乙型、丙型肝炎、季节性流感病毒等)、性病(沙眼衣原体、淋球菌等)、优生优育(人巨细胞病毒、风疹病毒等)、肿瘤(高危型人乳头瘤病毒、EB 病毒等)、遗传病(α-地中海贫血,21-三体和性染色体多倍体等)等领域。

从生产厂家分析,甲型、乙型、丙型流感等常见疾病的核酸检测试剂盒已经比较成熟,竞争厂家较多,几乎全部为国产品牌,如丙型肝炎病毒检测试剂盒国内厂家 16 家,国外只有 2 家;像耐甲氧西林金葡萄球菌核酸检测试剂盒,CFDA 批准的生产商只有 2 家,分别为国内企业之江生物和外企泰普生物。

分子诊断仪器主要包括:核酸提取仪、PCR 扩增仪、核酸分子杂交仪、基因芯片仪和基因测序仪等。 在技术相对容易攻破的中端仪器领域,如核酸提取仪、PCR 增仪、核酸分子杂交仪、基因芯片仪国产化已经成型,国产产品占据了主要市场,而基因测序仪国产化刚起步,但也有 7 款国产基因测序仪器获得 CFDA 批准上市。核酸提取仪国产优于外资品牌核酸提取仪方面,目前 CFDA 批准的国内和国外厂家分别为 14 和 6 家,国内仪器相比于国外,在通量,处理时间方面,国产仪器普遍优于国外仪器,说明国内厂家在核酸提取仪已经走在前列,而在价格方面,国产仪器较国外品牌更为实惠,显示出国内厂家的成本控制能力更强。

PCR 扩增仪方面,目前 CFDA 一共批准了 11 家国内厂商仪器(7 家定量仪器 4 家定性仪器)和 4 家国外厂商的 PCR 扩增仪器(定量),相比于国外品牌,国内厂商仪器普遍价格更低,性能也能达到外资品牌的水平,显示出 PCR 扩增仪器国内厂家已经迎头赶上。

CFDA 共批准了 5 家核酸分子杂交仪厂商,全部为国内品牌,仪器价格普遍在 8000 -12000 元之间。

从国际来看:全球基因测序仪主要由 Illumina、Life Tech(2013 年被赛默飞收购)和罗氏垄断。其中,Illumina 凭借其超高通量和相对较长读长的优势,2013 年基因测序市场 Illumina 占有绝对的市场份额,市场占有率为 71%;赛默飞世尔(原 Life Technologies)以 16%的市场占有率居第二;罗氏排名第三,市场占有率为 10%。

从国内来看:国产化方面,2014 年 7 月 2 日,CFDA 公告称“第二代基因测序诊断产品批准上市”,华大基因 BGISEQ-1000 和 BGISEQ-100 基因测序仪首被批准,基因测序设备国产化的大门被打开。截至目前,我国已经批准的国产基因测序仪共有 7 款,分别是华大基因的 BGISEQ-100 和 BGISEQ-1000、贝瑞和康的NextSeq CN500、华因康的 HYK-PSTAR-IIA、达安基因的 DA8600、博奥生物的 BioelectronSeq4000 和紫鑫药业的 BIGIS。

分子诊断试剂和仪器的主要销售对象为医院和第三方独立实验室,销售模式类似于生化免疫试剂的销售,主要是“代销为主,直销为辅”。

对于中低端试剂和仪器,销售多采用“试剂+仪器”销售的模式,厂商通过直接向医院投放仪器,与医院签订试剂使用协议,厂商通过试剂销售来获得利润,对医院来说成本较低,对厂商来说粘性较强,虽然前期投入大,但后期可以获得持续的现金流。

对于高端的仪器销售,因为厂商的稀缺性,厂商对终端的话语权较强,拿测序仪来说,目前销售的二代测序仪厂商主要是Illumina、Life(被赛默飞收购)、罗氏等,厂商在 5 家以内,试剂也与仪器对应,销售体系很封闭,厂家利润高,医院/第三方实验室没有多余选择,不得不接受高价格;不过随着国产厂商,如华大、紫鑫、达安等积极向测序仪领域进军,未来国产测序仪市场份额逐步扩大,医院将会有更多选择。

根据Research and markets的报告,2014 年我国独立医学实验室(ICL)规模占医学诊断市场 3%,远落后于澳洲 80%,日本 67%,欧洲 50%和北美 38%的水平,2014 年美国ICL规模达到 210 亿美元,而中国只有 47 亿元;按照保守、中性和乐观的预测方法,若 2020 年ICL规模占医学诊断市场分别提升到 5%,7% 和 9%,考虑现有医学诊断市场规模的增长(按照中国卫生总费用 2009-2013 年CAGR=16%的增长率),2014 年医学诊断的市场规模为 47/3%=1570 亿元,2020 年医学诊断市场规模达到 3800 亿,ICL规模也将分别达到 190 亿、266 亿和 342 亿元的水平,按照中性预测,年复合增长率达 33.5%。

在竞争者端:4 大独立诊断实验室(金域、迪安、艾迪康和达安)市场占有率超过 65%,综合流通服务商包括润达医疗、赛力斯等;

在上游端:原材料基本被外资占领,试剂基本国产化,仪器层级分化,高端仪器进口中低端仪器国产化;

在下游端:医改背景下,医院对价格敏感,因此连锁化能统一定价、降低成本,优势明显;在替代者端:医疗卫生机构检验科本身是诊断实验室,医院更愿意将“三高一新”(高投入、高成本、高风险以及新项目)的检验外包;

在潜在进入者端:因涉及生命安全壁垒较高,美康生物等还在继续新设独立实验室,但短期无法撼动 4 大巨头的地位,而在专业分子诊断领域竞争刚刚开始。

因此,国内独立诊断实验室目前已基本形成“4+X”格局,短期来说 4 大 ICL 地位难以撼动,新的机会 产生于分子诊断等高端检测领域。

我国独立实验室发展落后于国外,年复合增长率超 30%。独立医学实验室(ICL)可集中标本检测,降低成本,提高诊断效率和质量,降低诊断的错误发生率,是医学诊断服务行业发展的重要方向之一。

对标国外:相比美国,我国独立实验室(ICL)发展较晚,市场规模小,占医学诊断市场比例低,其中检测项目以普检为主,高端检测比例低。在检测项目上,国内只有 1500 项左右,也低于美国 4000 项,发展空间大。在监管模式上,美国CLIA(临床实验室改进修正案)模式极大地促进了ICL的发展。在美国,只要有 CLIA执照的实验室,其研发的产品和技术服务就可以合法进入临床,合理收费。由于CLIA认证的是实验。

产品说明书

产品说明书