中欧体育app全站.【干货】轻医美行业产业链全景梳理及区域热力地图

发布时间:2024-01-21 11:39:03 来源:zoty中欧体育官网 作者:zoty中欧体育 中欧体育app全站近年来,传统医美项目中,非手术类项目(光电项目、注射项目等)热度持续增长,几乎占据半数医美市场份额,因此,以“不用开刀就能变美”为特色的非手术类医美项目被统称为“轻医美”,已成为医美行业中发展较快、消费者认知程度较高的一个细分领域。从产业链环节来看,根据轻医美项目的种类,对应不同的原材料,光电类项目上游原材料包括激光整容医疗器械、光子发生器等,注射类项目上游原材料包括透明质酸、水光针、肉毒素、线雕产品、医美专用注射器、医美专用抽吸机等。产业链中游为各类布局有注射类和光电类项目的医美机构,包括公立医院、民营医美机构等,同时,市场上还有一大批非正规的机构,包括私人诊所、美容院等,这些地方是医疗事故的高发区,也是容易引起消费者对整个行业产生不信任感的一大源头。产业链下游为消费者,根据对于医美项目的消费偏好,主要分为高端项目消费者、中端项目消费者以及低端项目消费者。

从产业链参与者来看,我国轻医美上游原料厂商主要有华熙生物爱美客昊海生科华东医药、焦点生物等,轻医美相关医疗器械主要是国外的医美器械龙头厂商;中游轻医美机构主要有华韩、丽都、瑞丽、鹏爱等机构,新兴的轻医美平台有新氧、更美、悦美等互联网平台;下游主要是广大的轻医美消费者。

从我国轻医美代表性公司的区域分布情况来看,轻医美产业链主要集中在东南沿海地区以及北京、广东等经济发达地区,其中,山东省轻医美产业链上游较为发达,代表性公司包括华熙生物、焦点生物,北京市上中游均较为发达。长三角、珠三角地区在轻医美中游环节较为发达,这些地区拥有较多的轻医美机构。

根据企查猫搜索结果显示,我国轻医美产业较为发达的地区主要集中在广东省,广东省GDP常年位居我国第一位,经济发展水平较高,消费者具有较强的消费能力,也是“颜值经济”集中化发展的重点地区,因此,这些地区的轻医美机构数量较多。

注:搜索关键词为“轻医美”,搜索范围为品牌、商标、经营范围、企业简介、截至2023年10月仍然存续、在业。

根据新氧数据,从线年,我国医美行业中,轻医美以84%占比占据了医美市场绝大部分份额,手术类项目仅占16%。而在2021年,轻医美仅占据49.2%的市场。该数据表明,轻医美行业正处于爆发期,相比于手术类项目,伤害更小、即时效果更加明显、恢复期更短的非手术类轻医美项目正在获得更多消费者的青睐。

注:该数据仅为医美平台线上订单交易量,未考虑公立医院线下就诊情况,且手术类项目渠道主要为线下问诊,因此若考虑这一变量,则该图表数据结果偏高。

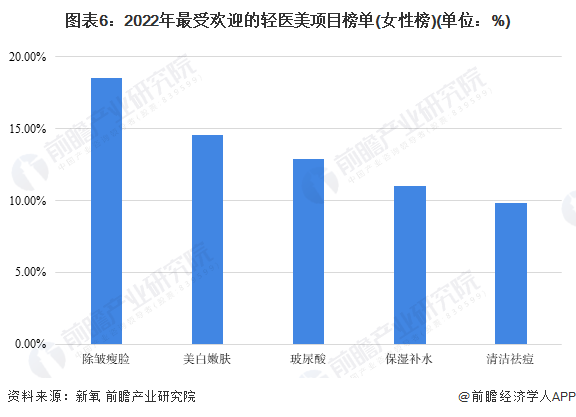

根据新氧数据,2022年,根据消费频率占比来看,无论对于女性消费者还是男性消费者,最受欢迎的两大轻医美项目均为除皱瘦脸和美白嫩肤。这两类项目对应的产品包括热玛吉、超声刀、瘦脸针、光子嫩肤、美白针等,均包括注射类项目与光电类项目。

从轻医美行业代表性企业的业务布局来看,注射类项目毛利率较高,价格较高,代表性企业毛利率在45%以上。而光电类项目价格适中,消费者受众更广,风险更低。

2021年以来,轻医美行业代表性企业的投资动向主要通过收购公司股权拓展业务布局,从而提高企业竞争力或拓宽产业链。轻医美代表性企业最新投资动向如下:

更多本行业研究分析详见前瞻产业研究院《中国医疗美容行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对医疗美容行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医疗美容行业发展轨迹及实践经验,对医疗美容行业未来...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

重磅!2023年中国及31省市轻医美行业政策汇总及解读(全)深圳、成都、海南轻医美产业发展氛围良好

【投资视角】启示2023:中国轻医美行业投融资及兼并重组分析(附投融资汇总、产业基金和兼并重组等)

产品说明书

产品说明书