中欧体育app全站.医美行业分析_器械_市场_中国

发布时间:2024-04-27 17:31:12 来源:zoty中欧体育官网 作者:zoty中欧体育 中欧体育app全站伴随着医美市场规模的持续扩大,中国医美器械行业发展前景可期。从细分赛道来看,近年来,微创和无创已逐渐成为医疗美容的趋势,这就推动了以激光、等能量源为代表的光电类医美器械的发展。

从市场格局来看,中国正规医美机构设备的市场份额80%是进口品牌,且中高端市场海外龙头企业占领。为了改变这一局面,中央及地方先后出台政策鼓励本土医美器械品牌的发展,同时,国有品牌也通过加大自主研发投入和投资并购来扩大市场份额,未来随着下游扩张、需求渗透、技术更新等因素有望加速进口替代。

医希斯把“让更多人享受拥有美丽健康的权利”作为使命,立足中国,放眼世界,通过产品研发和技术创新,持续不断地为每一位用户创造价值,致力于打造中国本土的高端医美设备品牌。

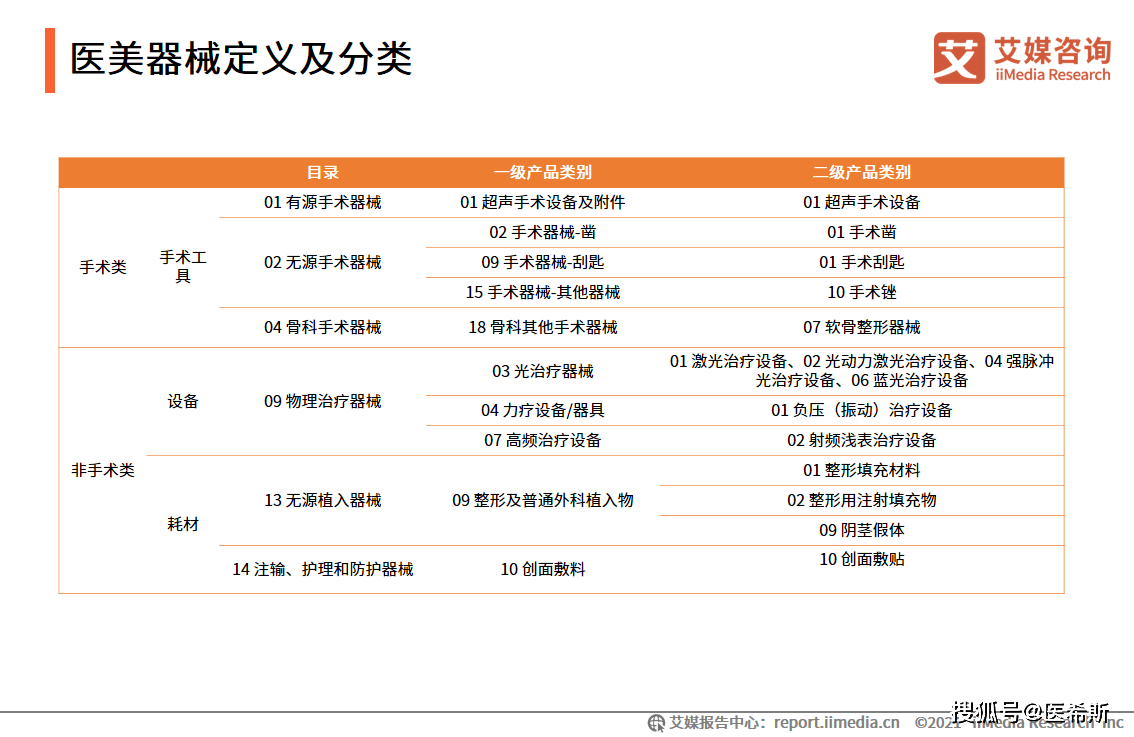

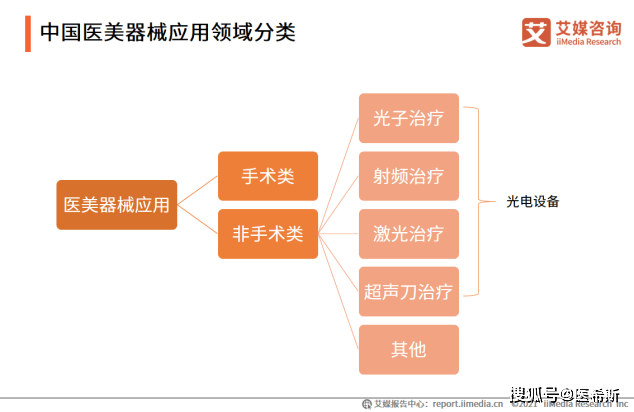

医美器械,指的是除药物外应用在医学美容相关的医疗器械产品。按照国家药品监督局2017版《医疗器械分类目录》,医美产品包含有源手术器械、无源手术器械、骨科手术器械、物理治疗器械、无源植入器械、注输护理和防护器械6大类。

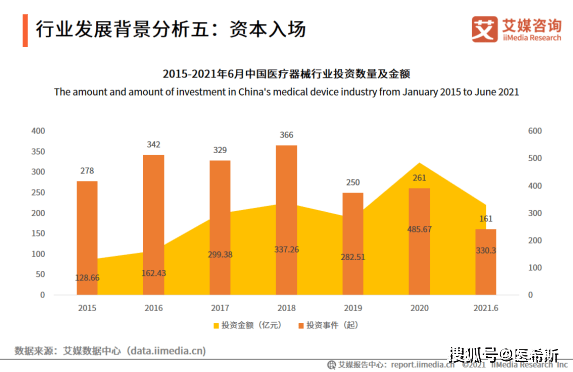

数据显示,2020年中国医疗器械行业投资数量261起,投资金额创下历史新高,为485.67亿元。艾媒咨询分析师认为,中国医美行业市场潜力巨大,其细分领域中,医美器械国产化率极低。未来随着国内资本的推动,国内医美器械领域有望加速发展,相关领域公司将受关注。

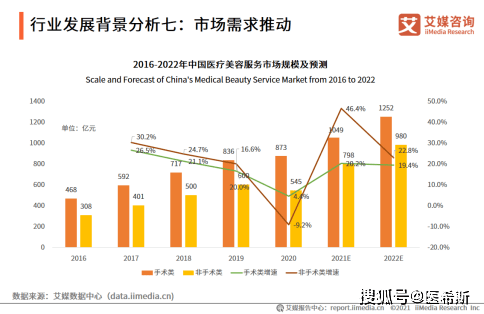

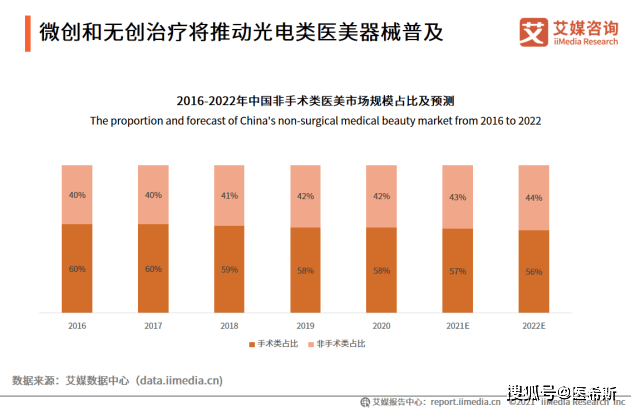

伴随着颜值经济的崛起,中国医美市场规模持续快速发展,其中非手术类轻医美市场表现突出,成为医美市场的新增长点。医美市场内部结构的变化,也推动医美器械行业的市场发展方向,其中非手术类医美项目的崛起,如热玛吉等,将会推动光电类医美器械的发展。

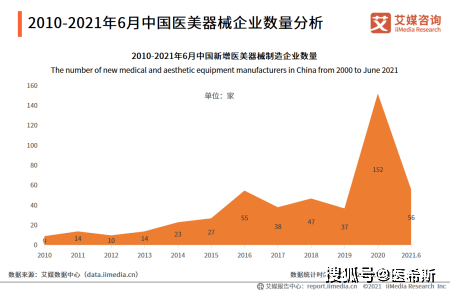

截至2021年6月25日,中国有6500多家医美器械企业,其中与制造相关的企业超过560家。从新增医美器械制造企业数量来看,2015年后新增企业数量开始出现小幅上涨趋势,2020年出现一个增量峰值,为152家。医美产业链上游进入壁垒较高,利润率也高于产业链下游环节,这就吸引了社会资源向医美上游集聚,从而带动医美器械的市场供给。

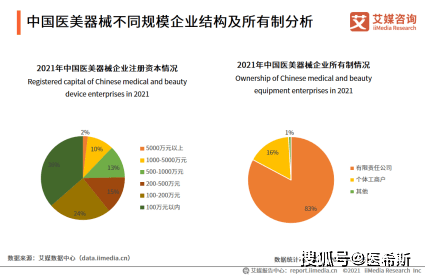

数据显示,截至2021年6月25日,中国医美器械行业相关企业注册资本多在100万元以下,占比36% ,这表明行业存在大量小型医美器械企业;而从企业所有制来看,有限责任制公司占比超过80%,个体工商户企业为16%。

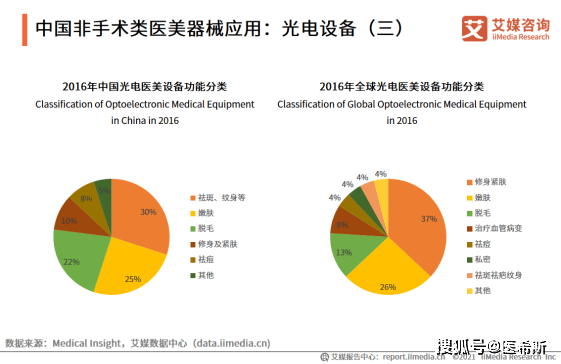

数据显示,2016年中国祛斑、嫩肤、脱毛类光电设备市场规模占比分别为30%、25%、22%,以美肤类基础需求为主;修身紧肤占比仅10%,但近年来需求旺盛,热玛吉、热拉提、超声刀等抗衰以及体雕减脂类项目风靡市场。对标全球修身紧肤类规模占比高达37%,因而未来抗衰以及减脂类项目空间巨大。

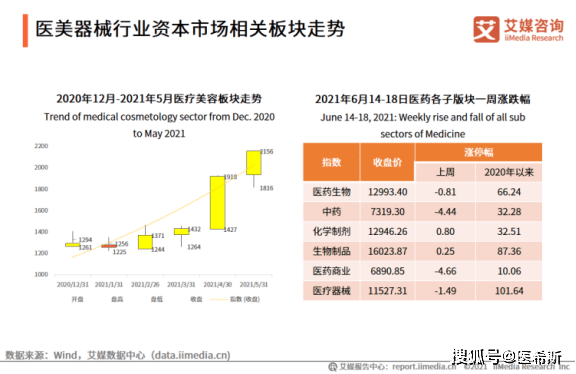

在中国板块中,医美器械企业更多从属于医疗器械或医美板块。近年来,中国医美行业发展迅速,市场规模不断扩大,医疗美容板块也持续火热,成为资本方重点投资的领域,从2020年12月至今一直保持上升趋势;而从医药板块来看,其中医疗器械子板块自2020年以来涨幅达101.64%

近两年来,光电美容仪器在生活美容领域逐步普及,而且微创和无创治疗已是国内医疗美容的发展趋势。在过去几年内,非手术的治疗量在国内急速增长,激光抗衰老、紧肤、提升、祛皱、各种无创、微创光疗美容等也为普通消费者接受,客户年龄广谱化日益明显,医疗美容激光这一类非介入式疗法或微创疗法将迎来非常可观的发展前景。

凭借规范经营与健康的商业模式,实现营销智能化转型而成功占领流量市场的医美机构,医希斯在经历医美市场大浪淘沙之后,必将勇立潮头,涛声依旧。返回搜狐,查看更多

产品说明书

产品说明书

上一篇:医美行业的发展趋势