中欧体育app全站.血液制品河南工业寡头格局已定行业有望稳健增长

发布时间:2024-04-22 12:01:43 来源:zoty中欧体育官网 作者:zoty中欧体育 中欧体育app全站摘要:在我国严监管和强资源的大背景下,中国血液制品行业更可能向着行业高度集中的趋势发展,行业内现有头部企业强者恒强

血液制品是将血液中不同的蛋白组分分离后制备成的各种产品,主要包括三大类:人血白蛋白、人免疫球蛋白类和凝血因子类。血液制品的适应症较为广泛,在医疗急救及某些特定疾病的预防和治疗中,血制品有着其他药品不可替代的重要作用。

血液制品具有人源性、稀缺性,可视为一种国家生物医药战略性资源品,受到国家重点严格监管,赛道已经封闭,只有存量企业:1)近年来我国药品生产企业监管法律法规升级,血液制品行业的监管法规不断完善,如《血液制品管理条例》等,法规中对原料血浆的采集、检测、使用等各环节均有明确的规定。2)血制品进口品类仅有人血白蛋白和重组凝血因子批准进口产品在取得相应资质后进入中国市场,其余品类血制品产品则全部是国产产品。3)血制品直接源于,为了防治艾滋病、肝炎等重大、慢性、血源性传染病的爆发,对国内不再批准新的血制品生产企业,这意味着国内血制品生产企业数量不再增加,国内只有存量企业。4)血液制品价格基本呈现逐年上涨的趋势,也是众多药品中价格十分刚性的品种,临床对于血液制品的需求缺口很大,在人口老龄化不断加大,供需矛盾将更为突出,中国的血液制品头部企业将在政策的引领下逐步释放潜力!

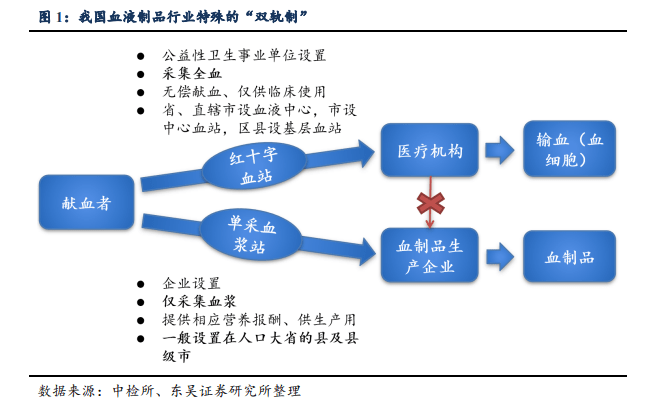

血液制品只能取自血浆,所以得血浆者得天下。我国血液制品行业实行严格的“双轨制”,即医疗机构输血用血浆与企业生产成分血液制品无交集:“双轨制”采血制度下,医疗机构输血(多数

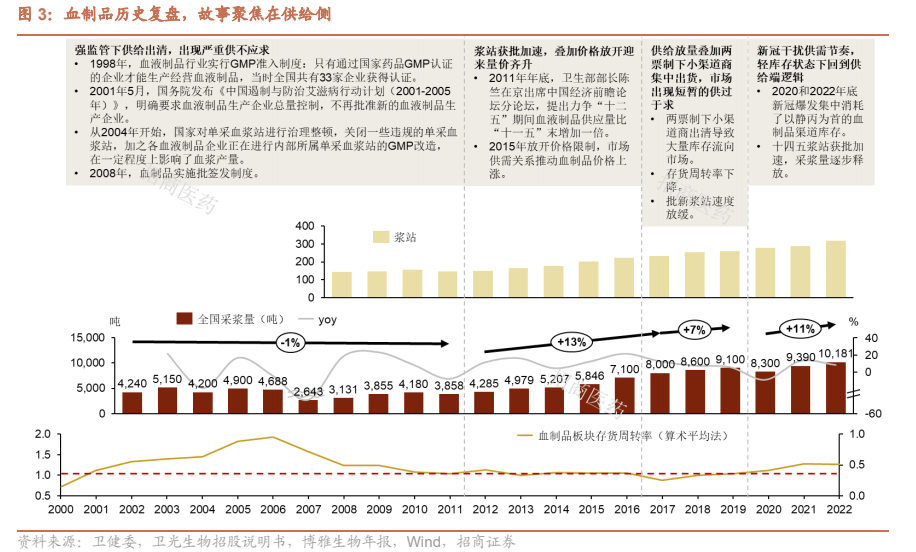

由于血浆原料特殊性及单采血浆站稀缺性,除 2017-2019 年中小渠道商出清渠道库存集中释放导致的供过于求外,血制品行业整体处于供不应求或供需紧平衡的状态,因此行业的增长驱动主要集中在供给侧。

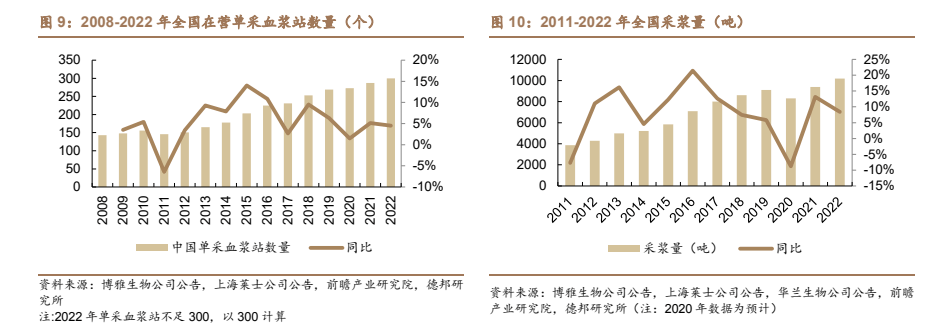

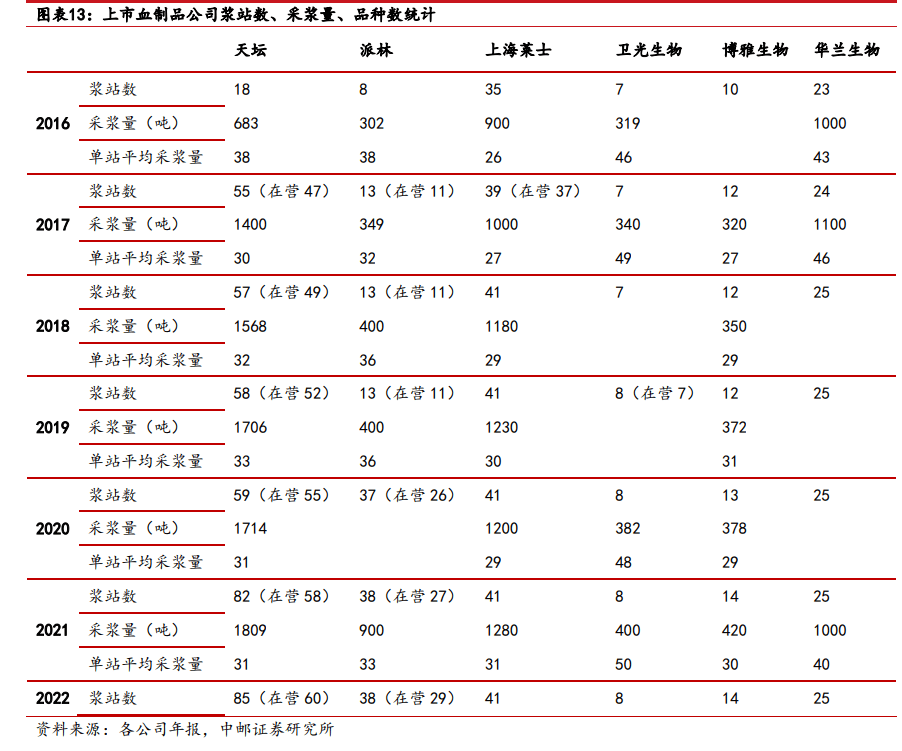

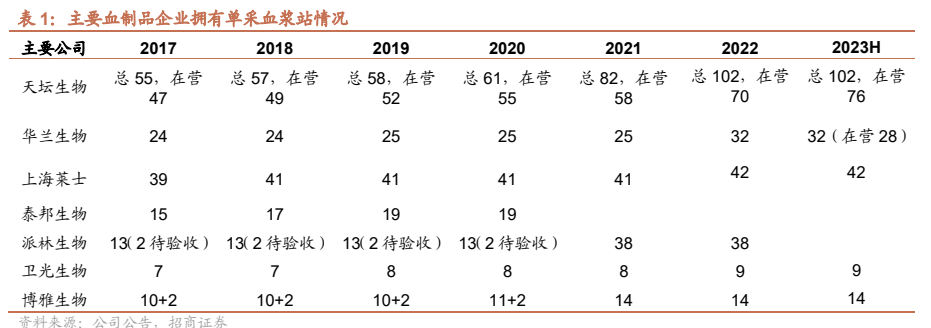

中国浆站数和采浆量持续增加。中国浆站数量在十二五期间快速增加,从2011年的146家增加到2015年的203家,期间年均复合增速为9%;但十三五期间浆站审批趋紧,增速放缓,截止2021年在营单采血浆站287家。我们预计未来将有更多省份披露新建采浆站计划,行业采浆量增速有望提速。采浆量方面,近十年来中国血浆供应量不断增长,尽管2020年因疫情影响出现下滑至约8300吨,总体增长趋势没有改变,2022年采浆量上升至10181吨。从中长期角度来看,随着新批采浆站持续投产,未来行业采浆量还有持续上行空间。

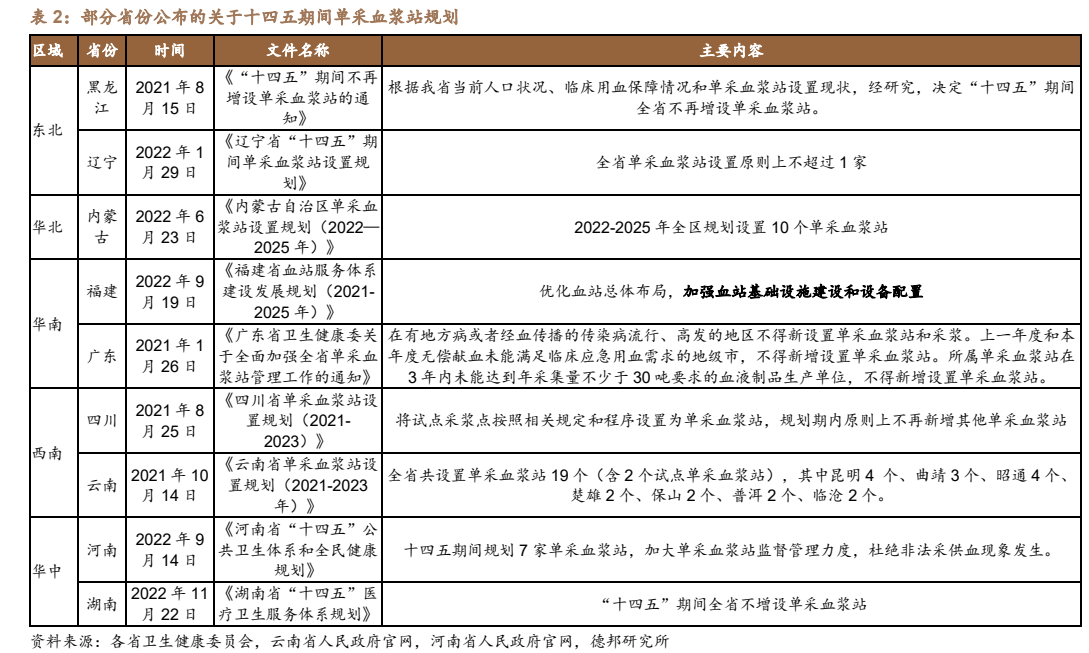

十四五期间浆站数有望进一步增加:十四五期间审批严格但相关政策利好浆站数量的放开,如云南省卫健委公布《云南省单采血浆站设置规划(2021—2023)》,拟在全省新增设置19个单采血浆站;内蒙古卫健委发布《内蒙古自治区单采血浆站设置规划(2022—2025年)(征求意见稿)》,拟在全区规划设置10个单采血浆站,河南省十四五期间规划7家单采血浆,我们预计未来浆站数将加速增长。

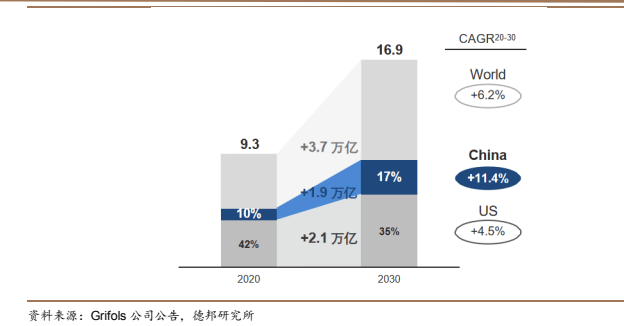

随着国家经济发展、医疗保障水平提高、人口年龄结构变化,血液制品临床需求将不断增加,供需缺口在一段时期内持续存在。根据Grifols公司预测,中国公共卫生花费预计会由2020年的9300亿美元上升到2030年的2.87万亿美元,2020-2030年CAGR为11.4%,快于全球2020-2030年CAGR6.2%。

血制品行业强者恒强,全球市场由巨头垄断。血制品具有资源品属性,行业整体较为集中,自2001年起国内不再新批血制品生产企业,仅存量少部分玩家,且近几年行业整合趋势愈发明显,目前有血液制品批签发及终端销售的国内血液制品制造商不足30家,行业集中度较高。按2016年全球211.74亿美金血制品市场计算,三大血制

品巨头CSL、Baxalita和GRIFOLS分别占据26.0%、21.7%和19.2%的市场份额,国际血制品三大巨头占据全球超过60%血制品市场份额。国内方面,2022年国内前四家血制品公司采浆量均在1000吨以上,合计采浆6000多吨,占国内采浆量的60%左右。

我国血液制品供应量有限,相较欧美国家采取更加严格的血浆采集政策,且对血液制品进口采取严格的管制措施,目前仅允许进口人血白蛋白和重组人凝血因子Ⅷ两种血液制品,国内血液制品长期供不应求。血液制品价格基本呈现逐年上涨的趋势,也是众多药品中价格十分刚性的品种,临床对于血液制品的需求缺口很大,在人口老龄化不断加大,供需矛盾将更为突出,中国的血液制品头部企业将在政策的引领下逐步释放潜力!

展望未来,在我国严监管和强资源的大背景下,中国血液制品行业更可能向着行业高度集中的趋势发展,行业内现有头部企业强者恒强,行业的核心竞争力体现在资源的获取能力和综合利用率,随着行业的发展,血制品行业内的优秀头部企业也将拥有强大的无形资产与成本优势,从而构筑起企业强大的护城河。

(分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)返回搜狐,查看更多

产品说明书

产品说明书