中欧体育app全站.干货!2021年中国血液制品行业龙头企业分析——华

发布时间:2024-04-22 11:58:37 来源:zoty中欧体育官网 作者:zoty中欧体育 中欧体育app全站(原标题:干货!2021年中国血液制品行业龙头企业分析——华兰生物:血液制品产品线不断丰富)

血液制品行业主要上市公司:上市公司主要有天坛生物(600161)、华兰生物(002007)、博晖创新(300318)、派林生物(000403)、卫光生物(002880)、博雅生物(300294)等。

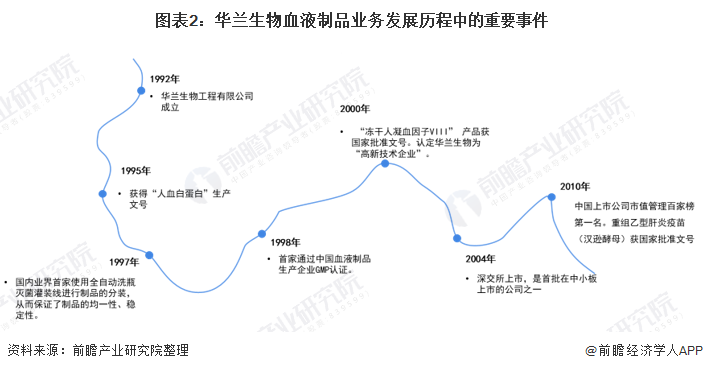

华兰生物成立于1992年,是从事血液制品、疫苗、基因工程产品研发生产和销售的国家高新技术企业。公司总部位于河南省新乡市,2004年于深交所上市,是首批在中小板上市的公司之一,董事长和总经理安康先生是公司第一大股东与实际控制人,总持股比例约45%。公司管理经营能力优秀,产品线丰富,血浆利用率和吨浆盈利高,是国内血制品行业的龙头。

华兰生物采浆量处于行业第一梯队。公司2003年采浆量超过700吨,浆站改制时期公司收购了11家浆站,于2007年收购重庆益拓,获得重庆浆站资源。公司现共有25个采浆站,分布在四个省份:重庆(15)、河南(5)、广西(4)和贵州(1),公司在广西和贵州的浆站都是十年前获批的浆站,预计未来新建浆站主要在重庆和河南,2019年获批重庆梁平浆站采浆,2018年获批河南鲁山浆站采浆,预计未来公司平均每年新批一个浆站。公司积极克服新冠疫情影响,2020年度血浆采集量为1000多吨,采浆量与2019年基本持平,公司未来采浆量的提升主要来自现有浆站的潜力挖掘以及新建浆站,预计2021年采浆量有10%左右的增长。

2020年华兰生物工程股份有限公司血液制品产量为1022.77万瓶/套/支;销量为1002.18万瓶/套/支;疫苗制品产量为2315.11万瓶/套/支/人份,销量为2173.32万瓶/套/支/人份,较2019年增长104.30%。

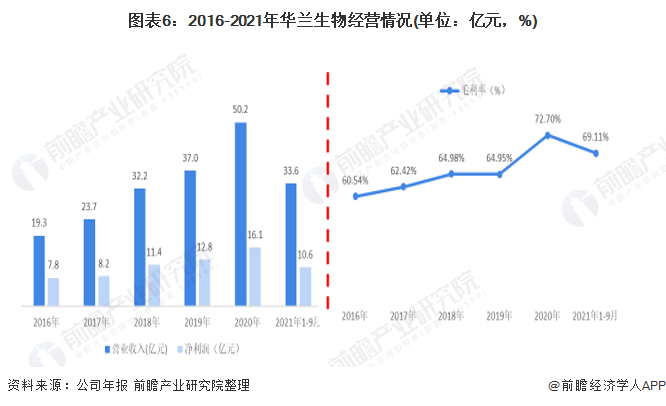

2020年疫苗和单抗领域产品线.13亿元,同比增长25.69%;实现扣非归母净利润14.78亿元,同比增长28.83%,疫苗和单抗领域产品线不断丰富,“血液制品+疫苗+单抗”三轮驱动战略稳步推进,产业布局进一步完善。

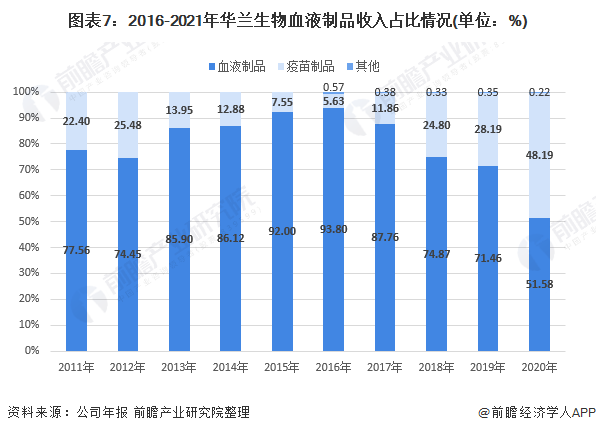

华兰生物公司收入从产品来看,有人血白蛋白、静注丙球、其他血液制品、疫苗和其他产品。2020年人血白蛋白实现9.57亿元的销售收入,占公司营业收入的比重为19.05%;疫苗产品,实现销售收入24.21亿元,占比为48.19%;静注丙球产品实现销售收入8.24亿元,占比为16.41%。

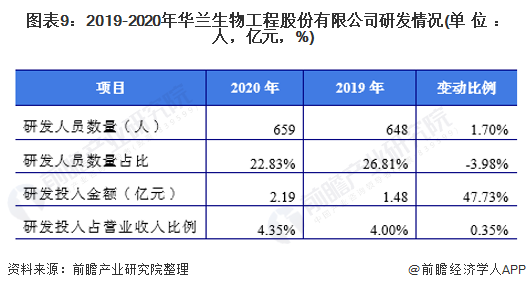

华兰生物是以科技为先导的高新技术企业,拥有产品品种最多、规格最全的血液制品。2020年,研发金额为2.19亿元,同比增长47.73%;研发投入占营业收入比例为4.35%。

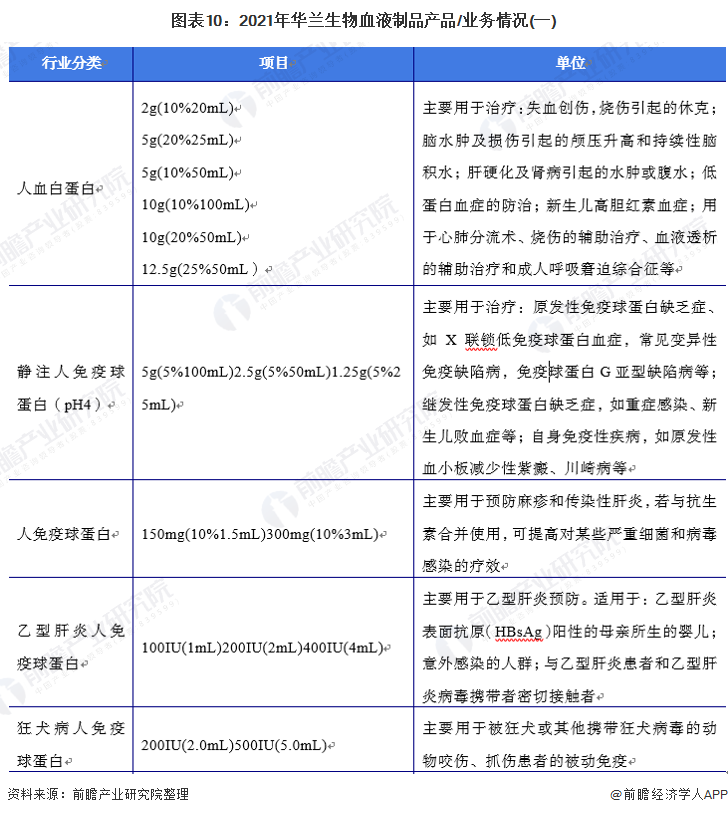

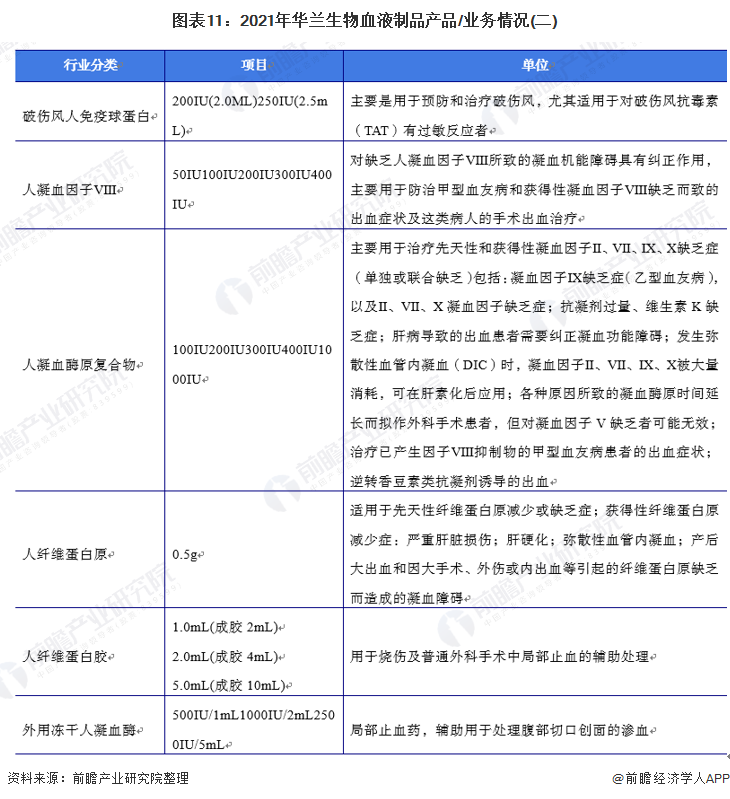

公司目前有包括人血白蛋白、静注人免疫球蛋白、人免疫球蛋白、人凝血酶原复合物、人凝血因子Ⅷ、人纤维蛋白原、狂犬病人免疫球蛋白、乙型肝炎人免疫球蛋白、破伤风人免疫球蛋白等在内的11个品种(34个规格)。具体如下:

证券之星估值分析提示派林生物盈利能力一般,未来营收成长性良好。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示华兰生物盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示上海莱士盈利能力一般,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示卫光生物盈利能力一般,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示博雅生物盈利能力一般,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示博晖创新盈利能力一般,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示天坛生物盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

产品说明书

产品说明书