中欧体育app全站.动物保健困境反转可期板块具备中长期配置价值

发布时间:2024-01-19 20:10:37 来源:zoty中欧体育官网 作者:zoty中欧体育 中欧体育app全站摘要:动保作为后周期板块,其业绩受下游景气度影响,随着畜禽养殖盈利不断好转,动保产品需求也逐渐向好,同时非洲猪瘟疫苗上市在即有望为行业带来巨大增量,当前板块具备中长期配置价值

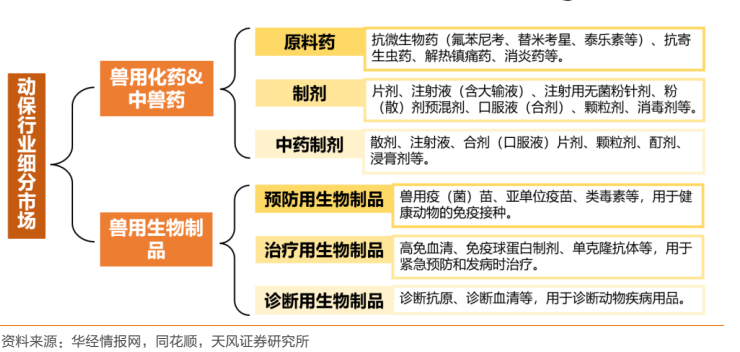

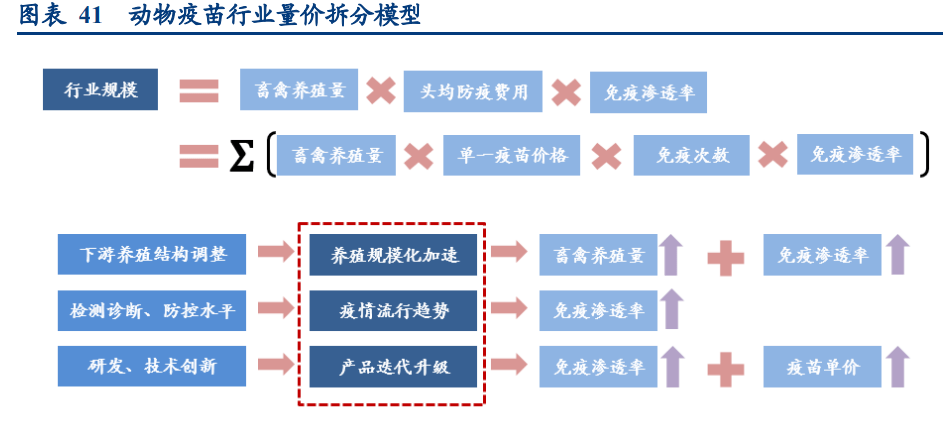

动物保健品是指专门用于防治动物疾病和保证动物健康的产品,即我们通俗而言的兽药,行业分类通常分为兽用药品和兽用生物制品。

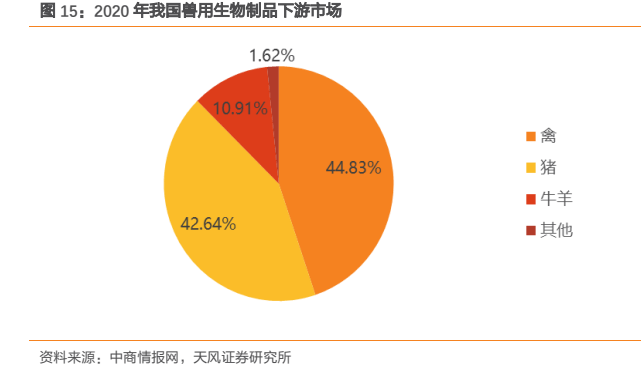

以下游市场的动物品种分类来看2020年我国兽用生物制品45%为禽,43%为猪,11%为牛羊用品。

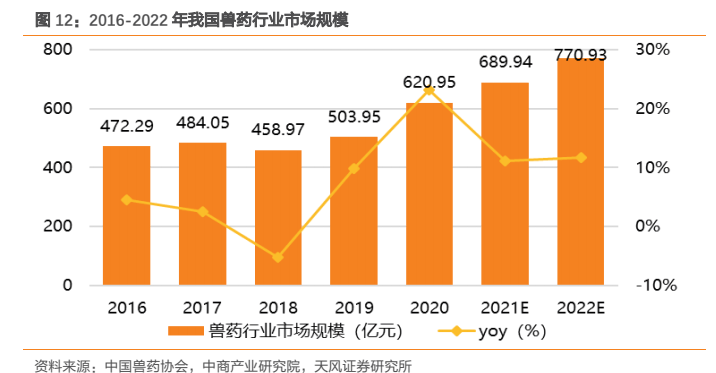

2016-20年,我国兽药行业市场规模由472.29亿元增至620.95亿元,4年间复合增速约7.08%,未来持续成长的动保行业市场规模有望达800亿元以上!

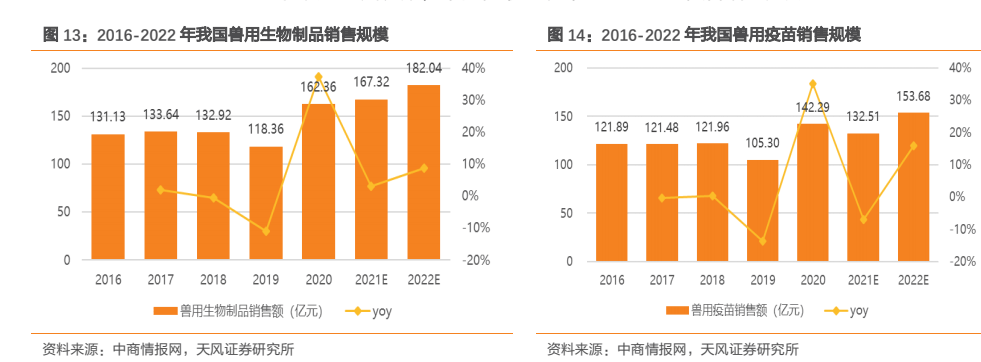

2020年,我国兽用生物制品销售额达162亿元,而其中约142亿元为兽用疫苗销售,占比达88%,为兽用生物制品的主要构成品类。2018年下半年,我国生猪养殖行业遭遇非洲猪瘟的重大冲击,生猪存栏显著下降对应动保市场的显著缩量,而随着非瘟后生猪存栏的恢复和规模化养殖强化对动保产品需求的提升,兽用生物制品、疫苗的市场容量再次进入成长期,中商情报网预计2019-2022复合增速分别达15%、13%。

对比来看,规模养殖场对动保产品的需求相比散户更加刚性,而随着养殖规模程度的不断提升,动保行业周期性或将逐步弱化,而更多体现期成长性。从中长期来看,动保板块成长性应把握三个主要驱动因素:养殖规模化、疫病流行趋势、产品的迭代升级。

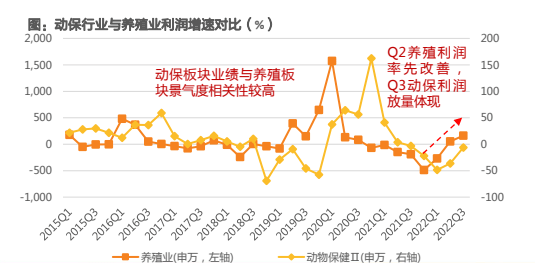

动物保健作为养殖上游,营收增速、增速与养殖板块的营收、利润增速具有较强的相关性,同时具有明显滞后(趋势平均滞后约1-3个季度)。2022Q2开始养殖行业营收和利润均呈现持续修复趋势,对应动保行业2022Q3营收的同比转正和利润降幅收窄,有望开启上行趋势。

非洲猪瘟是由非洲猪瘟病毒引起的一种急性、高致死性传染病,最早于1921年在肯尼亚被发现,之后传播至欧洲、拉美、亚洲等60+个国家。2018年8月,辽宁沈阳报道了我国第一例非洲猪瘟,之后其他多个省份也陆续出现非瘟,严重危害我国的养猪业。

普莱柯和兰兽研研发的亚单位疫苗进展最快,正按照农业农村部应急评价要求完善相关研究资料,力争早日提交应急评价申请。

生物股份借助生物安全实验室,在不同路径的非洲猪瘟疫苗研制方面均有涉及。目前已完成多组非洲猪瘟mRNA疫苗、腺病毒载体疫苗、亚单位疫苗的效力评价实验,并取得“一种基因缺失的减毒非洲猪瘟病毒毒株及其构建方法和应用”专利。

科前生物一方面与兰兽研、哈兽研合作,另一方面也进行非瘟疫苗的自主研发。根据公司2022年半年报,公司参与研制的非洲猪瘟亚单位疫苗和载体疫苗均取得重大进展。

中牧股份作为央企有牌照优势,若非洲猪瘟疫苗商业化落地,公司有机会首批获得生产许可证参与生产。

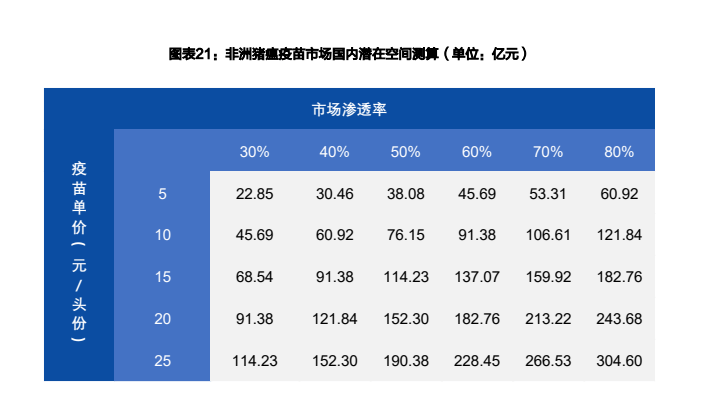

非洲猪瘟疫苗一旦商业化,动保行业有望明显扩容。非洲猪瘟疫苗的潜在市场规模在百亿级别。根据农业农村部公布的数据,2022年全国生猪出栏6.99亿头,年底能繁母猪存栏量为4390万头。我们以此为参考,假定稳定状态下,全国每年出栏生猪7亿头,能繁母猪存栏量设定为国家生猪产能调控标准4100万头。按照正常的免疫程序,育肥猪每年免疫2次,每次1头份,能繁母猪每年免疫3次,每次1头份。中性情况下(市场渗透率50%,疫苗单价15元/头份),我们预计未来非洲猪瘟疫苗的潜在市场空间为114亿元。

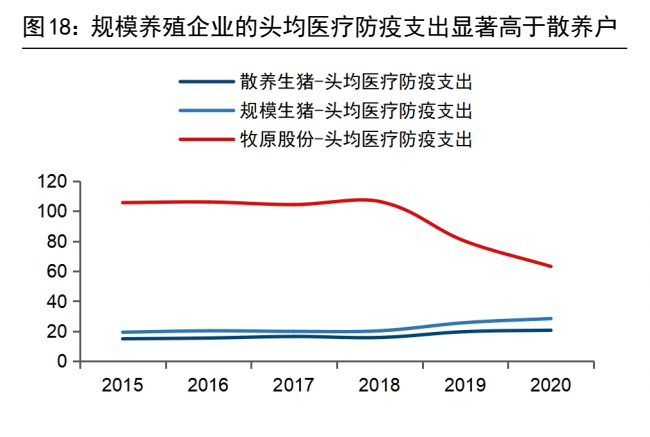

(1)养殖规模化提升有助于行业集中度提升。国外动保市场目前已步入成熟阶段,市场增速放缓且多数份额在头部企业手中。相比之下,国内动保行业正处于快速成长阶段,养殖链规模化是未来发展主旋律。相较散养户,规模养殖户防疫支出水平更高,有望带动动保行业不断扩容。同时头部动保企业在研发、产品和渠道等方面的优势或将进一步凸显,未来有望依靠研发、产品和渠道优势更好地契合规模养殖企业动保需求,进而形成合作绑定,在规模化进程中抢占更多份额。

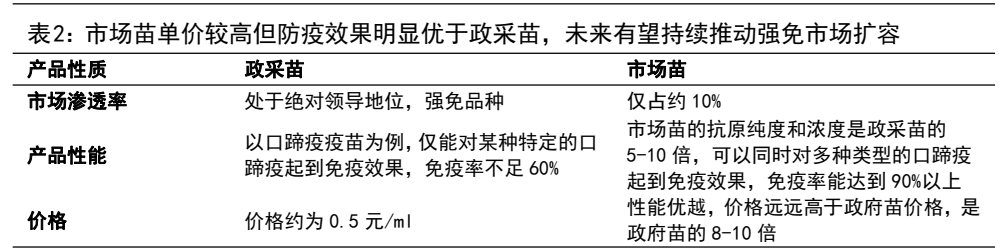

(2)市场化趋势下依附政府招采的小药企加速出清。2022年1月,农业部提出2025年年底前将逐步全面停止政府招标采购强免疫苗,表明政策的调整方向已经逐渐向市场化主导转变。在强制免疫疫苗市场,相较于政采苗,市场苗市场渗透率较低,单价明显更高,但是其质量要明显更优。

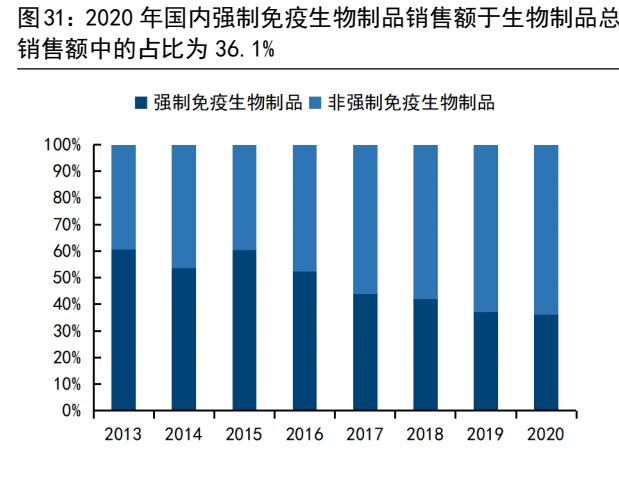

从市场表现来看,在强化畜禽养殖户的强制免疫主体责任政策导向下,强免疫苗的市场份额正呈现逐渐下降的趋势,2020年国内强制免疫生物制品销售额于兽用生物制品总销售额中的占比已经降至36.10%,相较2015年降低24.27pct。

(3)宠物药品有望成为行业的第二增长曲线。宠物用药品属于兽药的一部分,是指用于预防、治疗、诊断宠物疾病或者有目的调节宠物生理机能的物质。近年来国外兽药产业市场规模稳步增长。根据Health for Animals的数据显示,2010-2021年,国外兽药产业销售额呈现稳步增长的趋势,从230亿美元增长至383亿美元。其中,宠物用药市场规模约201.84亿美元,占总体市场规模的52.70%。 我国宠物药品行业起步较晚,未来发展空间大。《2022年中国宠物医疗行业》数据显示,2021年,我国宠物医药产值在整个兽药产值不足20%。以全球最大动保公司硕腾为例,2021年,硕腾动保全年营收接近78亿美元,其中伴侣动物业务收入46.89亿美元,犬猫业务业务收入为44.26亿美元,占公司全年营业收入近60%。我国主要动保企业宠物业务销售收入比重较低。2021年,瑞普生物宠物业务实现销售收入2600万元,仅占公司当年营业收入的1.30%。虽然我国宠物药与国外相比还是有一定差距,但也表明国内宠物药市场潜力较大,开展宠物药研发前景广阔。

当前板块估值处于历史低位,板块配置安全性较高,非瘟疫苗研发进展催化板块相关标的估值中枢进一步抬升,优选产品优势、产品管线优势、销售渠道优势企业。相关标的:普莱柯、生物股份、中牧股份、科前生物。

(分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)返回搜狐,查看更多

产品说明书

产品说明书