中欧体育app全站.【前瞻系列】海外需求暴增或带动动物疫苗行业出现拐点

发布时间:2024-04-27 17:29:07 来源:zoty中欧体育官网 作者:zoty中欧体育 中欧体育app全站前言:在《动物疫苗系列一》中我已经介绍了动物疫苗的产业链,在本篇中我将重点放在介绍动物疫苗的行业现状和细分赛道等内容,结合《动物疫苗系列一》可以对整个行业有进一步的认识。

动物疫苗的研发是一项集合了病原学、免疫学、分子生物学、动物临床医学、制药工程学等多门学科专业知识和技术的跨学科的系统工程,对从业机构的研发能力要求很高。一款成熟的产品问世需要经过前期基础研究、实验室研究、中试研究、临床审批、临床实验、新兽药注册证书申请、产品批准文号申请、生产、批签发等阶段,如果是基因工程疫苗的研发,则还需要开展中间试验、环境释放、生产性试验等农业转基因生物安全评价试验研究并获得安全证书,中间多个环节技术难度大,审批时间长,整个研发周期往往需要3-5年甚至是更长的时间。

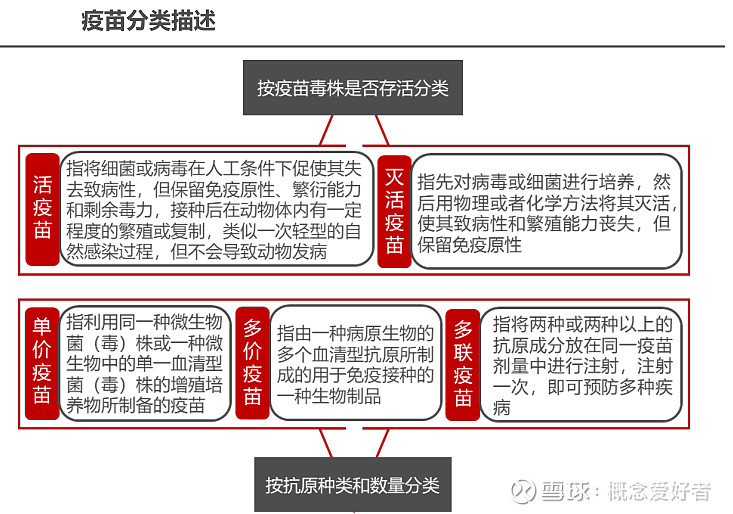

传统疫苗是相对于现代生物技术疫苗而言,主要包括传统灭活疫苗和传统活疫苗。过去数年,疫苗生产企业除了组织力量开展自行研究之外,还普遍通过与科研院所、高等学校甚至是同行业之间开展合作,搭建研发平台,联接内外部资源共同进行研发合作和技术攻关,通过知识和技术共享,加快研发节奏。

根据兽药协会统计数据,2009-2017年,我国兽药行业销售额由251亿元增至484亿元,年复合增速8.6%;我国兽用生物制品(主要是动物疫苗)行业销售额由52亿元增至134亿元,年复合增速12.6%。

我国动物疫苗仍然以猪禽牛羊经济动物为主,宠物类伴侣动物疫苗基数很小,市场仍处于培育阶段。猪用疫苗销售额 53亿元,占比39.4%;禽用疫苗销售额45亿元,占比33.4%;反刍类(牛羊为主)疫苗销售额33亿元,占比24.5%;宠物疫苗等销售额3.42亿元,占比仅为2.6%。

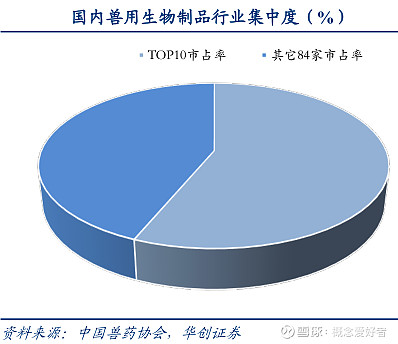

《兽药产业发展报告》中的数据显示,2017年国内兽药行业CR10为36%,从全球指标看,早在2011年全球动物保健市场CR5就已超过60%,2019年兽药行业企业数量为1632家,同比减少4%,落后产能淘汰趋势初现;另一方面下游养殖端为加强动保产品质量以及可溯源性,提高养殖效率,将缩减供应商数量,倒逼上业集中度提升。

新版《兽药GMP验收评定标准》相对于旧版而言针对解决:兽药生产准入门槛偏低,低水平重复建设和产能过剩;兽药生产厂房洁净度检测标准偏低,不满足生产实际需求;重大动物疫病及人畜共患疾病相关产品的生物安全性有待提高等问题。

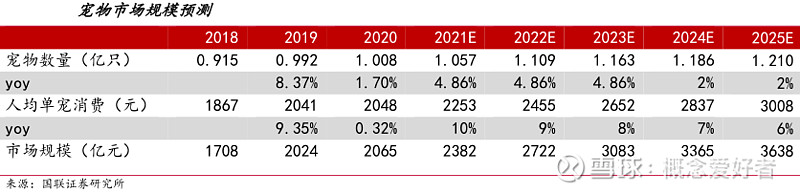

宠物疫苗是动物疫苗行业最具消费属性的细分品类,随着国产动物疫苗企业研发创新能力的提升,宠物疫苗市场的国产替代进程有望进一步加速。根据宠物犬和猫的免疫流程来测算,中国宠物疫苗的市场规模在 69 亿左右,当前外资品牌的市场份额超过 90%,国产宠物疫苗具有很大的发展空间。

2017年我国兽用生物制品销售总额133.63亿元,其中猪用疫苗销售额52.64亿元,占比39.4%。随着养殖规模化程度加速提升、叠加后非瘟时期猪场疫病综合防控的客观需求,国内猪用市场空间有望持续扩容,市场空间或可达150亿元以上。

以白羽鸡为例,据禽业协会数据,祖代更新量已供过于求,后续随着祖代鸡产能逐步释放,禽用疫苗或迎来需求高峰。疫情催化下,防疫压力仍然非常紧张,有望带动禽用疫苗渗透率进一步提升,禽用疫苗行业高景气度有望得以延续。

目前我国宠物行业的现状仍为规范程度低,宠物主人对宠物健康管理、宠物福利的意识薄弱,缺乏从防疫治疗、到营养饲喂等全方位的科学思维。粗略测算,我国宠物中接种疫苗的比例低于10%,随着养宠规范化程度不断提高,宠物疫苗市场存巨大增长空间。

全球宠物疫苗销售主要以犬用、猫用和马用疫苗为主,2018年占全球宠物疫苗销售收入比重分别为51%、44%、5%,其中犬用疫苗销售收入约为15.4亿美元,猫用疫苗为13.3亿美元,马用疫苗约1.7亿美元。

(本文来源于雪球作者:概念爱好者。本文内容仅供参考,读者需自行核实相关内容及数据是否正确。本文不作为投资依据,据此入市,风险自担)

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

产品说明书

产品说明书